1. 资金灵活运用:配资炒股可以借用杠杆资金,使投资者能够更大程度地运用自己的资金,提高投资效益。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

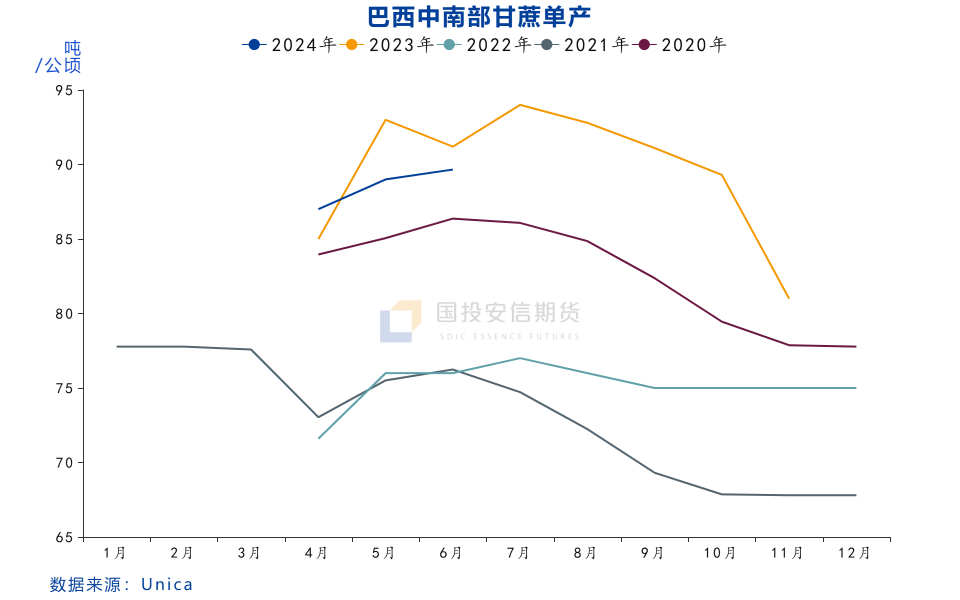

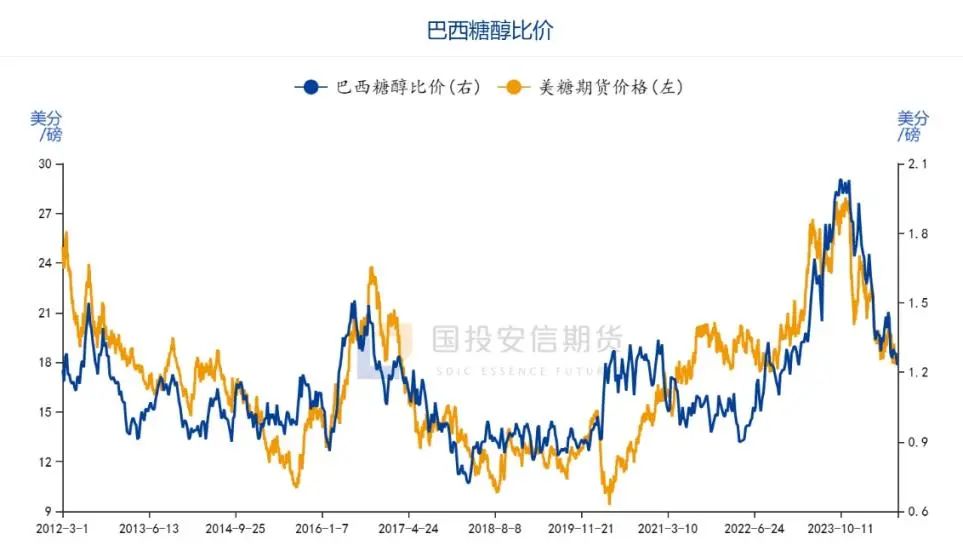

来源:国投安信期货研究院

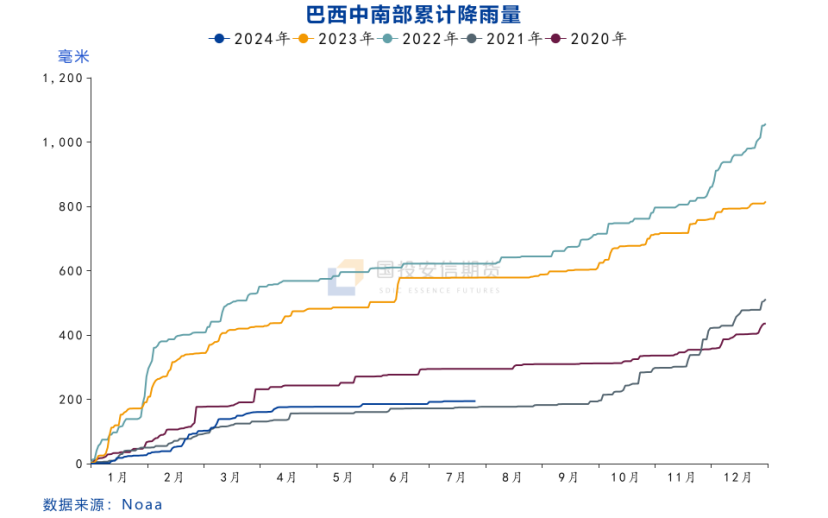

今年巴西中南部地区降雨较少,干旱对甘蔗生长产生严重影响。由于前期糖厂压榨进度较快,甘蔗压榨量同比有所增加。7月份开始,双周甘蔗压榨量同比明显下降,单产下降的影响开始在数据中体现。不过,巴西减产对美糖的提振作用相当有限。5月底美糖曾有过一波小幅反弹,但是随后价格再次下行。最新的数据显示,7月份巴西中南部甘蔗单产明显下降,CTC的抽样数据显示,7月份巴西中南部的甘蔗单产为87.5吨/公顷,同比下降10.5%。24/25榨季截至7月底,中南部地区累积甘蔗单产同比下降约5%。不过,即使单产明显下降,市场仍旧反应平平。7月下半月巴西的生产数据公布后,美糖继续下探支撑。

我们认为这一现象的主要原因是:由于去年巴西甘蔗单产较高,即使从最新预估的单产下降幅度来看,24/25榨季巴西的食糖产量依旧维持高位。从1-3月份甘蔗关键生长期的降雨来看,今年的降雨情况是是2010年以来第二差的,1-3月份中南部地区的累积降雨量只有207毫米,和发生严重干旱的2021年的降雨持平。从一季度的降雨来看,和今年相似的年份有2014和2021年。2014年的干旱较为严重,当年中南部地区甘蔗单产只有72吨/公顷,同比下降6.5%。2021年同样发生了严重的干旱,21/22榨季巴西中南部地区的甘蔗单产只有70.46吨/公顷,同比下降9.72%,是近十年来最低的。

今年的情况和2021年也有不同的地方。21/22榨季巴西中南部地区已经连续经历了两年的干旱,而2023年巴西的降雨是非常充沛的。另外,2021年巴西中南部地区还发生了严重的霜冻,低温对甘蔗生长产生了较大影响,今年巴西甘蔗主产区并没有发生霜冻灾害,天气条件对甘蔗的伤害低于2021年。因此我们认为今年巴西中南部地区甘蔗减产的程度介于2014和2021年之间,预计甘蔗单产同比下降6.5%-8%。

不过,23/24榨季巴西中南部地区的甘蔗单产较高,即使在最新的单产下降幅度预估下,产糖或仍旧维持高位。23/24榨季巴西中南部地区的甘蔗单产为87.2吨/公顷,同比增加19%。圣保罗地区的甘蔗单产更是达到了90.7吨/公顷,同比增加23%。因此,即使24/25榨季中南部地区甘蔗单产同比下降8%,单产依旧能达到80吨/公顷左右,在历史上处于较高水平。因此,虽然单产下降幅度超出预期,但是巴西的食糖总产量依然较高。

另外,由于制糖的收益较高,虽然制糖比例低于榨季前的市场预期,但是也处于一个较高的水平。不过,值得注意的是,今年醇油比价处于历史同期低位,有利于乙醇的消费。从去年下半年至今,含水乙醇在巴西燃料市场中的份额持续回升,利多乙醇价格。因此,25/26榨季巴西的制糖比例将会出现一个明显的下调。

从糖醇比价来看,美糖也尚未出现见底的信号。糖醇比价是美糖价格的重要影响因素,当糖醇比价比较高的时候,生产糖的收益更高,糖厂会增加制糖比例。反之,当糖醇比价比较低的时候,巴西糖的供应就会减少,糖价存在上涨的动力。随着美糖价格持续下跌,目前的糖醇比价回到前期震荡区间的上沿,空头力量有所释放。不过,糖醇比价依然较高,制糖的收益高于制乙醇。因此,从糖醇比价来看,美糖尚未出现见底的信号。

中长期看,值得重点关注的是四季度至明年一季度巴西中南部地区的降水情况。如果干旱持续到四季度,将对下榨季的甘蔗生长产生不利影响,25/26榨季巴西的食糖产量可能会出现进一步的下降。

从市场的交易逻辑来看,目前美糖主要有两条交易主线:一是巴西的天气以及甘蔗减产幅度;二是印度、泰国新榨季的产量预期。巴西方面,目前单产下降的影响还未完全在数据中体现出来,甘蔗压榨量同比将继续下降,后续的UNICA报告偏利多,我们预计24/25榨季中南部地区甘蔗单产的下降幅度为6.5%-8%。不过,由于23/24榨季巴西中南部地区的甘蔗单产较高,即使在最新的单产下降幅度预估下,产糖或仍旧维持高位。另一方面,新榨季印泰生产前景较好,因此中长期看美糖价格上方仍有较大压力,未来需要重点关注印度的甘蔗长势以及四季度巴西的降雨情况。从历史上看,巴西供应相对稳定,巴西糖减产对美糖的拉动作用也相对有限,美糖价格见底甚至反转需要关注印度能否有利多题材接力。

国投安信期货黄维 期货投资咨询证号:Z0017474

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 证券公司股票有哪些

文章为作者独立观点,不代表股票杠杆平台观点